导 读

在IoT赛道中谋求发展,不仅需要坚持长跑的毅力,还要有融合各种最新技术的能力,以及协调产业链上下游企业的感召力,其“难度系数”非同以往。如何应对IoT的高难度挑战?巨头们在IoT领域的发展策略值得深入分析。因此在本文中,你将看到:1.运营商们可能会采用何种IoT发展战略?2.华为、阿里等在IoT领域已经起跑的巨头们,进展如何?3.中小企业在融入IoT生态时,有哪些不同选择?

全国智慧农业“种子工程”案例征集活动号角吹响,2020我们一起出发!

【申报】AIOT ✖ 大农业生态峰会暨智慧农业“种子工程”案例征集

首届物联网与人工智能技术应用案例征集\/中国物联网与人工智能技术应用大会

关于征集发布前沿领域科技成果相关事宜

导 读

在IoT赛道中谋求发展,不仅需要坚持长跑的毅力,还要有融合各种最新技术的能力,以及协调产业链上下游企业的感召力,其“难度系数”非同以往。如何应对IoT的高难度挑战?巨头们在IoT领域的发展策略值得深入分析。因此在本文中,你将看到:1.运营商们可能会采用何种IoT发展战略?2.华为、阿里等在IoT领域已经起跑的巨头们,进展如何?3.中小企业在融入IoT生态时,有哪些不同选择?

你是否关注了4月底,行业内发生的一波针对5G的连环“轰炸”?

运营商们相继在大型会议中发布5G部署战略,展示垂直行业应用。

4月23日-25日,2019上海5G创新发展峰会暨中国联通全球产业链合作伙伴大会召开,联通发布了全新的5G品牌:“5Gn让未来生长”,并宣布“7+33+n”的5G网络部署,即在北京、上海等7个城市连续覆盖,在33个城市实现热点区域覆盖,在n个城市定制5G专网。

4月26日,中国电信以“Hello 5G赋能未来”为主题在深圳召开了5G创新合作大会。在现场,中国电信与合作伙伴共同展示了丰富的“5G+”垂直落地场景应用,包括5G+智能医疗、5G+智能网联汽车、5G+公共安全等。

中国移动在5G领域方面尚未召开专门的会议。但在4月28日,由浙江省人民政府主导,三大运营商和中国铁塔4家企业承办的“5G+行动联合发布会”上,中国移动表示将在5个城市开展规模试验,在12个城市进行了5G试验网建设,围绕31个场景建设5G应用示范。

在发布5G战略的同时,也意味着运营商们正式冲入了IoT赛道。继续满足人与人之间的移动通信需求,已经不再是5G的爆发点,5G的爆发点在于IoT。

是否能够有效推进IoT的发展,让垂直领域的企业深度参与到5G网络的规划与建设当中,成为在5G时代致胜的关键。

然而,在IoT赛道中谋求发展,不仅需要坚持长跑的毅力,还要有融合各种最新技术的能力,以及协调产业链上下游企业的感召力,其“难度系数”非同以往。

如何应对IoT的高难度挑战?巨头们在IoT领域的发展策略值得深入分析。

因此在本文中,你将看到:

运营商们可能会采用何种IoT发展战略?

华为、阿里等在IoT领域已经起跑的巨头们,进展如何?

中小企业在融入IoT生态时,有哪些不同选择?

联通的IoT,未来如何生长

中国联通的IoT发展战略很有代表性。

对于联通的5G创新发展峰会,有业内人士评论说“感觉联通使出了全身的力气”。

为了成为“新蓝海的试验场、独角兽的孵化器”,联通联合32家合作伙伴成立了“中国联通5G应用创新联盟”,并启动了“领航者计划”。其任务是:孵化行业应用产品;研究商业创新模式;推动行业标准制定;搭建资本合作平台;联合产品市场推广。

创新应用聚焦于IoT重点行业,比如:工业互联网、智慧交通、智慧城市、智慧医疗、智慧能源等。

到了5G时代,网络建设的经济效益模式将被彻底打破,新的商业模式正在形成。

因此,联通提出了一个非常前瞻性的“三联合”商业合作范式,即:联合应用开发、联合投资、联合运营。

这一商业模式能够顺利落地的前提是,联通能够与合作伙伴一起挖掘新的产业发展空间、或者现有产业中新的客户、或者现有客户新的成长案例。

大家一起围绕增量“搞事情”,这样才能促进多家企业合作的意愿,并且得到更高的回报。

以消防领域为例,联通选择行业内的头部玩家,比如中消云、华为,共同发布IoT OS白皮书及智慧烟感商业公版方案。中消云是一家专注于消防IoT设备研发和制造、消防云平台建设和运营、消防大数据挖掘和应用的企业。

这个智慧烟感的公版方案,定义了烟感产品的相关功能,极大的加速了烟感项目的实施及传统烟感企业的改造升级流程,推进烟感产品和方案的大规模落地。

此外,中国联通还从上游入手,与高通、联发科、华为海思、紫光展锐、移远、广和通等公司,发布了《中国联通5G行业终端总体技术要求白皮书》以及《5G通用模组白皮书》。

根据推进计划表:

5月,中国联通5G行业终端开发者计划启动申请,测试认证环境也将搭建完成。

6月,将在5G终端共享资源池中提供500多台试验终端模组。

7月,开始芯片模组产品技术认证,业务孵化转变成业务落地形成商业闭环。

2019年底,完成模组、终端产品入库,采购一定数量的商用模组产品。

种种做法显示,为了解决IoT领域碎片化,项目落地周期普遍较长的困局,联通试图拉通IoT领域——整个跨越从芯片、模组、终端、平台、应用到服务的产业链条。

具体到商业模式,联通提出3个大类,分别是:智能连接+流量类产品、网络集成+运营类产品服务,以及开放平台+应用类产品。

1. 智能连接+流量类产品:

这一模式最为大家所熟知,类似于“充话费送手机”。

在5G早期仍将延续4G时代的标准模式,流量基于使用量定价。不过在5G时代,流量将进一步细分,比如可以划分为实时流量和非实时流量,或者可靠流量和非可靠流量。流量的价值有可能根据数据传输的质量、速度和可靠性,进行评估与定价。

然而这一商业模式,仍旧没有跳出运营商的思维惯性。

从现有合作案例来看,虽然5G的应用场景正在逐渐转向B2B,网络价值和网络特性也将更多的满足B2B需求,但商业模式还没有超脱于“充话费送手机”的各种变体。

2. 网络集成+运营类产品服务:

Gartner研究指出,5G的最大收入潜力是网络切片开发。

这就需要理解什么是网络切片。网络切片是一种按需组网的方式,可以让运营商在统一的基础设施上,切出多个虚拟的端到端网络,适配各种类型的业务应用。

理解切片,两个重点,一是特定专用网络,二是同一基础设施。

利用网络切片,构成了一种非常诱人的商业场景:面对复杂多样的行业用户,切片为电信运营商提供了一把万能钥匙,可以为用户定制各种特定的“专属”网络,让网络成为服务(Networkas a Service,NaaS)。

有3种网络切片提供的方式经常被讨论,分别是:

运营商托管整合应用

运营能力开放

与现有系统集成

由于合作伙伴有机会被赋予更深层面的网络运营权,由行业企业驱动的网络建设有可能出现,垂直领域用户将较早的参与到5G的应用场景规划之中。

然而有业内人士认为,这种商业模式仍旧没有跳出运营商的“管道思维”。以前单纯的卖语音/流量,5G时代卖网络切片,本质并没有发生变化。

3. 开放平台+应用类产品:

这种商业模式挑战最大,需要拉通整个产业链条。

比如淘宝、Facebook、APP Store都可以认为是开放平台。

开放平台上,应用的收费模式正在发生变化。过去软件和应用是以许可证的方式收费,而现在越来越多的应用采用订阅式收费。这些新型SaaS应用,通过更好的满足现有需求,或者激发新的需求和场景,体现价值。

在这种模式中,模组、终端、平台、应用、服务等各类企业通力合作,针对联网设备和相关数据,基于开放平台开发或提供应用和服务,以供用户使用,并在这个过程中完成商业闭环。

虽然这一商业模式充满想象力,但有研究者认为,开放平台模式下,价值创造与价值实现出现了分离。也就是说,创造价值的主体并不必然获得商业利益。

在某些场景中,这种商业模式有可能是伪命题。

无论哪种商业模式最终将会展现最旺盛的生命力,联通在IoT发展战略中传递的诚意十足,以“合作不设限,共筑新生态”为理念,合作内容和领域均不设限,打造新生态的试验场。

“领航者计划”将进行多重赋能,助推行业发展:

网络/平台赋能,包括5G+AI能力、边缘计算能力、IoT使能平台能力、云能力等。

产业孵化赋能,包括网络及产品开放测试、过万测试终端、超过200名专家支撑。

商业创新赋能,建设商业模式联合创新研究中心,开展超过1000场次联合商业推广。

营销资源赋能,提供中国联通全国四级营销网络、超过6万个营销队伍支持。

创投资本赋能,组织百亿级资金用于孵化5G项目,并进行联合投资及运营。

联通的IoT发展战略能否得到有效的推进和执行,还有待于跟踪观察:

运营商以属地为主体,联通是否能将属地的存量和资源,转化为IoT发展优势?营销队伍是否能够支撑IoT业务的推广?

联通如何协调与合作伙伴之间的关系,满足用户需求的前提下,在平衡和博弈的过程中,建立新的合作范式?

联通是否能够与产业链上下游企业一起,共同摸索出新的增量空间和商业模式?

前路充满挑战。

华为IoT,驱动行业数字化转型

如今,在IoT赛道上角逐的“选手”颇多,展开来谈又是一个很大的话题。为了帮你更好的提炼巨头们在IoT领域的发展策略,在这里仅以两家典型企业作为范例:代表ICT企业的华为,以及代表互联网企业的阿里。

2017年底,华为确定了与IoT紧密相关的新愿景:“把数字世界带入每个人、每个家庭、每个组织,构建万物互联的智能世界”。

2018年3月,阿里高调宣布全面进军物联网,IoT一跃成为阿里巴巴集团层面的第五大主赛道。

此后两家企业都在IoT领域你争我赶,大展拳脚。他们立足于过去多年积累的传统优势,以推进垂直领域基础架构的变革为切入点,进行应用系统的重构、合作关系的重构和商业模式的整合。

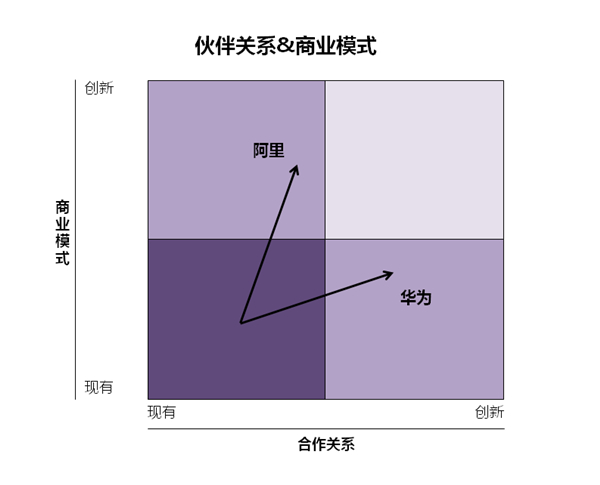

在这里,我们不妨从合作关系和商业模式这两个基本维度入手,观察两家企业在IoT赛道中的身姿。

先看华为。

在2018年,同样是瞄准智慧城市、工业互联网、智能家居、智能网联汽车等垂直领域,但华为在各个领域的打法和触及深度,各不相同。

1. 首先在智能公共事业、智能环境监测、资产追踪等领域,华为的战略定位是聚焦芯片、网络、平台等基础设施,帮助合作伙伴构建相对完整的生态。

2016年6月,窄带蜂窝物联网NB-IoT标准核心协议冻结。NB-IoT的技术优势是覆盖广、功耗低,而实现这两个目标的关键在于终端芯片,它是整个产业链的核心技术难点所在。NB-IoT芯片一旦达到成熟商用条件,会对整个产业下游的应用创新起到巨大的推动作用。

因此华为的策略是,以物联网PaaS平台为抓手、南向以芯片和LiteOS聚集生态,北向以平台赋能各类应用,中间以强大的管道进行串接,不碰模组研发、终端设备、设备销售、应用开发、系统集成等环节。

从现有情况来看,NB-IoT的确获得了快速发展。

我们常听到的一句话是,在2018年,NB-IoT仅用1年,就走完了当年2G网络6年发展之路。如今NB-IoT愈发成为智慧城市的基础配置。

2. 其次在智慧园区、产业互联网、智慧安防等领域,华为进入到边缘计算设备、智能安防摄像头、智能家庭连接类硬件等终端领域,策略性的进入设备研发、终端销售、系统部署等环节,与各类合作伙伴在博弈中协同发展。

以边缘计算设备为例,2019是5G商用元年,在这一趋势下,华为在边缘计算服务器方面,正在进行更大布局,满足5G移动边缘计算MEC的需求。

华为在这个过程中,除了考虑适应边缘计算的整体发展,研制出性能更高、成本更低的产品,还得不断进行技术突破和创新,利用软件的功能和性能来体现竞争优势。

比如2018年底,华为宣布将公有云上的智能边缘计算服务IEF部分开源,贡献了边缘计算管理框架KubeEdge,帮助各行各业加速向云原生迁移。

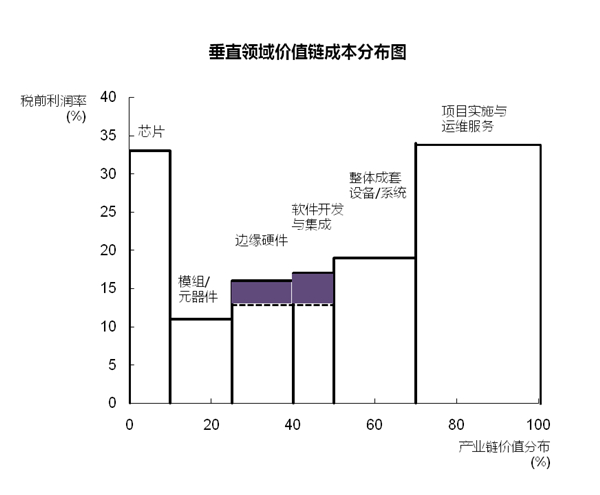

我们以某垂直领域边缘硬件的产业链为例。通过分析各个环节的价值与利润分配,可以看到华为软件、硬件、平台一体化的策略,不仅有利于在商业上获得成功,形成的协同效应还能增加利润回报。

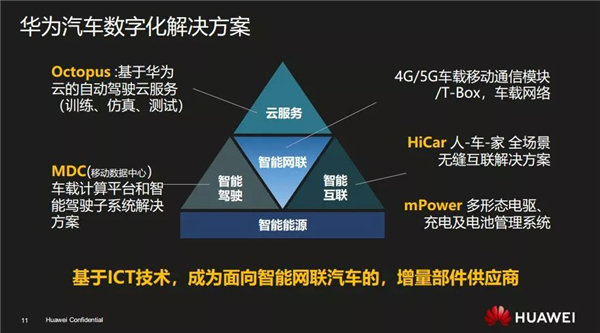

3.最后在智能网联汽车领域,华为在今年4月初,终于公布了自己的汽车战略和定位。这次华为的姿态不同以往,是以Tier1的身份登台亮相。

Tier1意为给设备厂商供货的一级供应商,也就是说,华为将自身定位为产品直接供应整车厂的汽车零部件供应商。

“未来自动驾驶能力的电动汽车,除了底盘,4个轮子,外壳和座椅外剩下的都是我们拥有的技术。”华为轮值CEO在内部表态。

在智能化汽车领域,华为进行了芯片、模组、终端、管道、云平台的全面布局,构建整个产业闭环,成为全球少数能够提供涵盖“芯-端-管-边-云”全方位解决方案的C-V2X厂商。

芯片,华为拥有全球首个支持V2X的多模芯片巴龙5000;模块,华为最新推出业界首款5G车载模组MH5000;管道,华为掌握了最新的5G技术和网络;云端,华为拥有OceanConnect物联网平台。

另外,华为还是C-V2X的标准发起人之一,并深度参与了工信部“2019年车联网(智能网联汽车)标准项目计划”。

为什么智能网联汽车领域如此不同?因为智能化汽车,可能将复制智能手机在移动互联时代的辉煌,成为IoT时代人们离不开的工具。

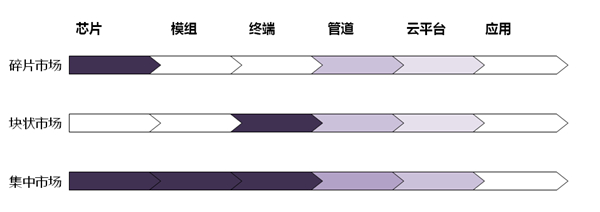

不像IoT在其它垂直行业中所面临的碎片化困境。汽车这个市场,产业高度集中,也相对容易标准化,最为适合华为这种选定并聚焦于主航道,持续向同一个方向不断冲锋的战术。

美国咨询机构IHF曾预测:到2035年全球智能汽车销量将突破1000万辆。麦肯锡预测,2025年智能汽车的市场规模将达到1.9万亿美元。

就中国市场而言,20年内中国交通面貌或将焕然一新。到2040年,55%的乘客里程将用于电动汽车、自动驾驶汽车和共享汽车。随着汽车行业转向电动汽车和自动驾驶汽车,中国很可能将占据主导地位。

面对碎片化市场、块状市场和高度集中市场,华为的策略可以说大相径庭。由于触及的深度不同,华为与各个垂直领域的合作伙伴关系,自然也有所区别。

在此使用一张图做简单概括。

在很多领域,华为非常克制,放弃了很多种发展的可能性。

不过,每次当华为列出“不做什么”的时候,才更加体现出保留“做什么”的思考和坚决。这种放弃之后的坚决,也是华为在很多领域卓有建树的必然。

阿里IoT,打造商业操作系统

再看阿里。

作为互联网企业的典型代表,阿里看待IoT的视角自成一体。

在阿里眼中,IoT是互联网由上而下在产业落地的必然,是以云平台为中心,由内而外层层展开的外延。

因此在阿里推进物联网过程中,是采用一种自顶向下的世界观。

在这种视角中,行业属性并不是最重要的,商业模式是优先要务。

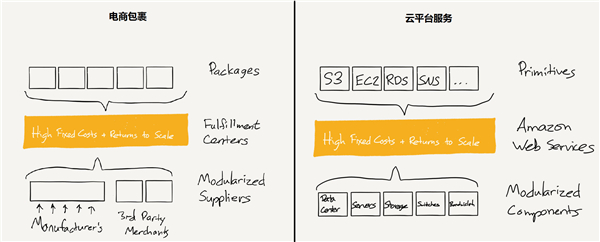

由于阿里和亚马逊的世界观颇为相同,我们不妨先看看国外科技评论人Ben Thompson所描述的亚马逊眼中的世界。

其实在亚马逊眼中,打包后ICT基础设施和打包后的电商包裹,没有本质区别。

电商包裹中的各个“基元”,包含来自各个供应商的产品。通过中间层亚马逊强大的电子商务分销和中转渠道,提供给最终消费者。

打包后的ICT基础设施,各个“基元”将能力模块化封装,有效地将原始数据中心组件转变为存储、计算、数据库等,通过AWS公共云平台,为开发者提供了最大限度的灵活性。

其中黄色的中间层,有几个关键特征:

建设的过程中,蕴含巨大的固定成本,但建成后将大大受益于规模经济。

虽然投入巨大,但是构建中间层的成本仍旧是合理的。因为它首先为内部业务提供支持,还可以将现有的能力“原封不动”的提供给外部开发团队使用。

外部团队仅需要较少的投资就可以享受中间层的资源,同时帮助亚马逊扩大了市场份额,实现双赢。

如果将中间层的内涵进一步扩展,可以看作是某种程度上的操作系统。

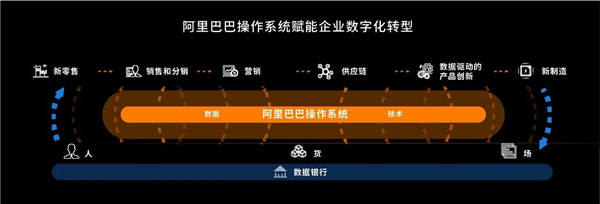

如此我们再进一步递推到阿里在2019年1月提出的全新商业操作系统,就更容易理解。

根据报道,CEO张勇认为,阿里已从一个电商公司,转型为充满活力的数字经济体,并整合成为了一个可对外赋能的操作系统。

底层的“基元”包含重构之后的“人”、货、场。制造、销售、营销、渠道、服务、金融、物流供应链、信息管理系统等企业运营中的11大商业要素。

传统企业通过阿里商业操作系统中提供的各类云化基础设施,可以率先实现业务在线化,进而全面推进数字化。

这个商业操作系统,在各个行业和地域落地,形成了不同的版本。

2018年8月,阿里云联合重庆南岸区政府、赛迪研究院,三方共建“飞象”工业互联网平台计划3年内接入100万工业设备,助力重庆4000家制造企业实现“智造”。

2018年11月,阿里云正式发布飞龙工业互联网平台,立足广东,辐射粤港澳大湾区,帮助广东打造新能源、电气装备等8大工业互联网产业集群。

2019年1月,阿里云宣布旗下的生活物联网平台“飞燕”连接数已经过亿,平台连接的智能设备覆盖了全球200多个国家、100多个品类、2000多个品牌。

从垂直领域的选择上看,阿里最先触碰到的,是靠近零售端的小b。

没错,同样都是针对B2B领域,但是大家定位的B,类型差异极大。

远离零售端的企业,往往是大B,以基础设施和传统工业企业为主,特征是体量较大,产业格局相对集中,具备较高的智能化水平和管理决策能力。

而靠近零售端的企业,往往是小b,特征是数量巨大,市场格局相对分散,效率提升、质量改进和供应链改造等蕴含巨大机会。

比如阿里对淘工厂类型小b的改造,一家100人左右的工厂,改造的硬件成本在5万左右,这个价格能被大部分工厂都能接受。改造之后,工厂排产效率提升6%,由于链路透明并且按需生产发货及时,整个供应链上的库存可以降低10%。目前阿里已完成超过100家“淘工厂”的部署。

最近,阿里商业操作系统的“mini版本”,被应用于四川省成都市郫都区的“数字郫都”项目。郫都区川味食品产业与阿里天天特卖、步科公司深度合作,建设数字化食品工厂,打造川味食品云,更好的实现产供销协同,以数字化、智能化技术助推产业转型升级。

通过新型商业模式,阿里汇聚上下游合作伙伴,创建新型合作关系。

建立对IoT认知的坐标系

小长假归来第一天,坚持看到这里的你,着实不容易。

为了便于记忆,我用一张图示意性的归纳华为、阿里在IoT赛道中的前进“姿势”。

最后,中小企业应该如何融入巨头们纷纷布局的IoT生态呢?

首先,看清巨头的思路,不要与其形成正面竞争。

其次,还可以看到巨头受制于战略、成本和机制,短期内是没有办法在主航道之外的行业里深扎的,中小企业机会巨大。

在这个过程中,打造自身的独特优势尤为重要。

或许你可以借助“第二层次思维”。

什么是第二层次思维?

举个例子,第一层次的思维说,大家都在做SaaS、大数据和人工智能,我们也不能落后。

第二层次的思维说,大家都在做SaaS、大数据和人工智能,但是人人都做,技术层面的领先性差距越来越小,不能形成真正的壁垒,让我们抵御诱惑,另辟蹊径吧。

人多的地方,不一定好。

第二层次思维偏好冷静分析,独立思考,进而选定自身定位,尤其是想好什么不做,哪些事情不碰。

IoT领域的玩家,虽然大家最初的切入点不同,但很有可能最终殊途同归,都是面向用户提供软硬件一体化的解决方案和服务。

在这当中,能够形成差异的部分在于对场景、对行业know-how、对数据的理解,进而沉淀出的软件、应用和服务。

前路充满挑战,前进不会停止。

本文小结:

1. 联通成立“中国联通5G应用创新联盟”,提出“三联合”商业合作范式,即:联合应用开发、联合投资、联合运营。具体到商业模式,联通提出3个大类,分别是:智能连接+流量类产品、网络集成+运营类产品服务,以及开放平台+应用类产品。

2. 面对碎片化市场、块状市场和高度集中市场,华为的策略大相径庭。尤其在智能化汽车领域,华为成为了全球少数能够提供涵盖“芯-端-管-边-云”全方位解决方案的C-V2X厂商。

3. 阿里整合成为了一个可对外赋能的操作系统,从垂直领域上来看,阿里选择从新零售入手,率先推动靠近零售端的小b完成数字化改造。

4. 中小企业在融入巨头们布局的IoT生态时,首先,避免与巨头形成正面竞争;其次,建议深扎行业,基于对场景、对行业know-how、对数据的理解,沉淀出具备独特优势的软件、应用和服务。

参考资料:

IoTCrossroads: design, manufacturing, and supply chains will converge

Yetanother killer cloud quarter puts pressure on data centers

TheAmazon Tax

Amazon’sNew Customer

漫谈边缘计算(二):各怀心事的玩家

联通的“呼吁与开放”:为5G带来n次方新机遇

中国联通5G战略解读,三联合商业模式或是重心

中国联通的5G野望

5G三种基本商业模式之:流量模式崩塌与重建

5G的三种基本商业模式:上帝视角的切片

5G的三种基本商业模式:进击平台

新模式、新能力、新产出:DTPC为运营商提供数字化转型的“正确打开方式”

华为这些年收购的公司,你知道几个?

郫都区区委政府、步科、阿里天天特卖联合发布会圆满成功

电商工厂狂热背后的“断层”

阿里云六大IoT相关平台公测、升级,联合美的推出定制芯片及智能家电OS平台

作者:物女王(彭昭)

物联网智库 原创

转载请注明来源和出处